होम क्रेडिट इंडिया की स्टडी दि ग्रेड इंडियन वॉलेट के अनुसार भोपाल के 70 फीसदी उपयोगकर्त्ता यूपीआई पर भरोसा करते हैं

निवासी औसत मासिक आय ₹28,000 के मुकाबले ₹18,000 खर्चों के साथ प्रबंधन करते हैं। .

भोपला के 59% उत्तरदाताओं ने 2025 में बचत की जोकि पिछले साल के मुकाबले महत्वपूर्ण 12 अंकों की कमी दर्शाता है।

• मासिक खर्चों का 33% किराने में जाता है जबकि यातायात पर खर्च की हिस्सेदारी 19% है जो कि सभी सर्वेक्षण किए गए शहरों में सर्वाधिक और कमजोर सार्वजनिक यातायात को रेखांकित करती है।

• स्थानीय यात्रा और दर्शनीय स्थलों पर 37% खर्च होता है वहीं बाहर खाना खाने पर 31% , फिल्मों पर 24%, फिटनेस पर 9% और ओटीटी ऐप्स पर 3% खर्च होता है।

• ऑनलाइन वित्तीय धोखाधड़ी के बारे में 69% लोग जानते हैं, शहर के 20% निवासियों ने ऐसे मामलों का शिकार होने की सूचना दी है। इसके अलावा, 47% लोगों को अक्सर धोखाधड़ी वाले कॉल या संदेश प्राप्त होते हैं।

• सर्वोच्च लक्ष्यों में व्यवसाय शुरू करना (25%) और घर खरीदना (25%) शामिल है जिसके बच्चों की शिक्षा (13%) के लिए बचत करना है।

• लागत संवेनशीलता: 70% सक्रिय रूप से यूपीआई का उपयोग करते हैं हालांकि शुल्क लगने पर 44% उपयोग बंद कर देंगे जो लागत के प्रति संवेदनशील डिजिटल स्वीकार्यता की ओर संकेत करता है।

गुरुग्राम, 19 जून 2025:

होम क्रेडिट इंडिया, एक अग्रणी कनज्यूमर फाइनेंस कंपनी, ने आज अपनी महत्वपूर्ण रिपोर्ट ‘द ग्रेट इंडियन वॉलेट 2025’ के तीसरे संस्करण के निष्कर्षों का अनावरण किया। इस वर्ष के अध्ययन में यह बात सामने आई है कि निम्न मध्यम वर्ग के भारतीयों की वित्तीय बेहतरी के दृष्टिकोण में एक परिवर्तनकारी बदलाव आया है। ‘मैपिंग इंडियाज एस्पिरेशन्स: द ड्रीम्स इन एवरी वॉलेट’ की थीम के साथ, यह अध्ययन देश के दो-तिहाई हिस्से का प्रतिनिधित्व करता है और एक लचीले, आशावादी और तेजी से डिजिटल हो रही आबादी की तस्वीर पेश करता है, जो न केवल जीवंत है, बल्कि अपनी आकांक्षाओं को पूरा करने के लिए फल-फूल रहा है।

यह अध्ययन वित्तीय बेहतरी के सूचकांक से प्राप्त अंतर्दृष्टि के साथ-साथ आय, व्यय, वॉलेट शेयर, आकांक्षाओं और विवेकाधीन खर्च पर विस्तृत डेटा का लाभ उठाते हुए, पूरे देश में उपभोक्ताओं के वित्तीय जीवन की एक झलक प्रदान करता है। अध्ययन के अनुसार, देश की वित्तीय नब्ज मजबूत बनी हुई है, उपभोक्ता बढ़ती लागतों के अनुकूल होते हुए व्यावहारिक योजना और तेजी से महत्वाकांक्षी दृष्टिकोण प्रदर्शित कर रहे हैं। यह भावना विशेष रूप से शिक्षा, नौकरी के अवसरों और किफायती ऋण की इच्छा जैसे महत्वपूर्ण क्षेत्रों पर उनके ध्यान में स्पष्ट है।

होम क्रेडिट इंडिया के मुख्य विपणन अधिकारी, आशीष तिवारी ने कहा, “जब हमने 2023 में ‘द ग्रेट इंडियन वॉलेट स्टडी’ शुरू की, तो हम भारत की वित्तीय धड़कन को समझना चाहते थे। हमने जो पाया वह चुपचाप क्रांति की ओर बढ़ता एक देश था – लाखों परिवार बाधाओं को सीढ़ी में, चुनौतियों को अवसरों में बदल रहे थे।” उन्होंने आगे कहा, “इस साल के निष्कर्ष कुछ असाधारण बातें बताते हैं: आर्थिक बाधाओं के बावजूद, भारत का निम्न मध्यम वर्ग पहले से कहीं अधिक आशावादी, अधिक डिजिटल और अधिक दृढ़ है। उनका वित्तीय अनुशासन, उद्यमशीलता की भावना और अगली पीढ़ी की समृद्धि के प्रति अटूट प्रतिबद्धता हमें नवाचार करने और उनकी #जिंदगी हिट बनाने में सच्चे भागीदार बनने के लिए प्रेरित करती है।”

भोपाल का अनूठा वित्तीय परिदृश्य

भोपाल के निवासी अपनी औसत मासिक आय ₹28,000 है और खर्च ₹18,000 के बीच अपना वित्तीय प्रबंधन करते हैं। इस साल, शहर में बचत में एक उल्लेखनीय बदलाव देखा गया है, 2025 में 59% उत्तरदाताओं ने बचत की है – जो पिछले वर्ष की तुलना में 12 अंकों की महत्वपूर्ण गिरावट है।

मासिक आवश्यक खर्चों में, किराने का सामान 33% है। आवागमन पर 19% खर्च किया जाता है, जो सभी शहरों में सबसे अधिक है, संभवतः सीमित स्थानीय बुनियादी ढांचे के कारण। अन्य प्रमुख खर्चों में किराया (14%), बच्चों की शिक्षा (14%), बिजली (6%), खाना पकाने की गैस (3%), और मोबाइल खर्च (2%) शामिल हैं।

विवेकाधीन खर्च के मामले में, भोपाल के निवासी स्थानीय यात्रा और दर्शनीय स्थलों (37%) और बाहर खाने (31%) पर विशेष झुकाव दिखाते हैं, साथ ही फ़िल्मों (24%) में भी उनकी रुचि है। पिछले छह महीनों में व्यापक जीवनशैली निवेशों में कपड़े और एक्सेसरीज़ पर 39%, इलेक्ट्रॉनिक्स पर 30%, बाहर की यात्रा पर 28%, घरेलू उपकरणों पर 22%, और घर की सजावट पर 3% खर्च किया गया है।

भोपाल में डिजिटल जुड़ाव अधिक है, 70% निवासी सक्रिय रूप से यूपीआई सेवाओं का उपयोग कर रहे हैं। यह मजबूत जुड़ाव लागत संवेदनशीलता के साथ आता है, क्योंकि 44% लोग लेनदेन शुल्क लगने पर यूपीआई का उपयोग बंद कर देंगे। साथ ही, ऑनलाइन वित्तीय धोखाधड़ी एक बड़ी चिंता बनी हुई है: 69% लोग ऐसी धोखाधड़ी के बारे में जानते हैं, और शहर के 20% उपयोगकर्ताओं ने इसके शिकार होने की सूचना दी है। इसके अतिरिक्त, 47% लोगों को अक्सर धोखाधड़ी वाले कॉल या संदेश प्राप्त होते हैं, जो उन्नत डिजिटल साक्षरता की तत्काल आवश्यकता को रेखांकित करता है। भोपाल में आकांक्षाएं विकास और स्थिरता पर केंद्रित हैं, जहाँ व्यवसाय शुरू करने और घर खरीदने को 25% उत्तरदाताओं द्वारा समान रूप से प्राथमिकता दी गई है, जिसके बाद बच्चों की शिक्षा के लिए बचत करना (13%) है।

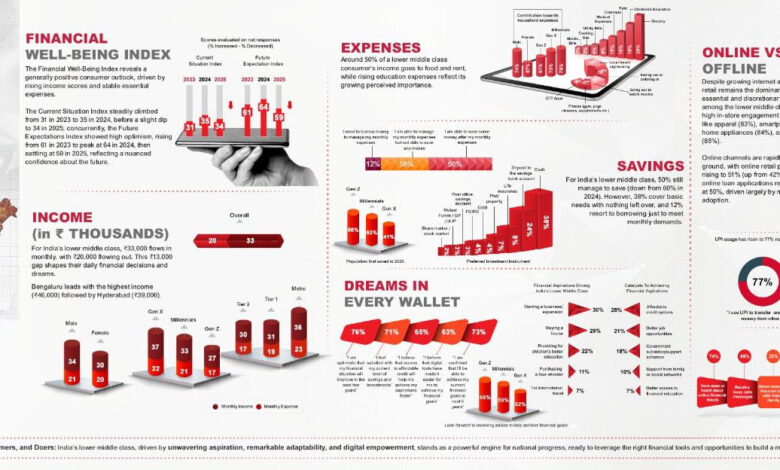

भारत की वित्तीय नब्ज का आकलन

रिपोर्ट भारत के निम्न मध्यम वर्ग के बीच आशावाद की एक मजबूत भावना का खुलासा करती है। होम क्रेडिट इंडिया का स्वामित्व वाला वित्तीय बेहतरी का सूचकांक (एफडब्लूबीआई) आम तौर पर एक सकारात्मक उपभोक्ता दृष्टिकोण को दर्शाता है, जिसमें भविष्य की अपेक्षाओं का सूचकांक 2025 में 59 पर उच्च बना हुआ है, जो भविष्य के वित्तीय सुधार में मजबूत विश्वास को दर्शाता है। इस आशावाद को 57% उत्तरदाताओं द्वारा आय में वृद्धि (पिछले साल 52% से अधिक) और बचत में धीरे-धीरे सुधार की रिपोर्टिंग से समर्थन मिलता है। कुल मिलाकर, 73% उपभोक्ता अगले पांच वर्षों के भीतर अपने वित्तीय लक्ष्यों को प्राप्त करने में विश्वास व्यक्त करते हैं, जिसमें 76% को उम्मीद है कि आने वाले वर्षों में उनकी वित्तीय स्थिति में सुधार होगा, जो पिछले साल की तुलना में समग्र आशावाद में मामूली गिरावट के बावजूद लचीलापन दर्शाता है।

संतुलन बनाना आय, व्यय और भारतीय वॉलेट

अध्ययन के अनुसार, 57% उत्तरदाताओं ने आय में वृद्धि की सूचना दी (पिछले साल 52% से अधिक)। एक नाजुक वित्तीय संतुलन को दर्शाते हुए, निम्न मध्यम वर्ग के लिए औसत मासिक आय ₹33,000 है, जबकि आवश्यक खर्च ₹20,000 है, जो ऋण साल्यूशन तक पहुंचने की आवश्यकता को रेखांकित करता है। जबकि वित्तीय जिम्मेदारी तेजी से साझा की जा रही है – जिसमें घरेलू खर्चों में पुरुषों का योगदान 74% तक बढ़ गया है, और जेन जेड (61%) और मिलेनियल्स (73%) ने अपने घरेलू योगदान में वृद्धि की है – बढ़ती जीवन लागत निस्संदेह उनकी बचत करने की क्षमता को नया आकार दे रही है। बचत करने की तीव्र इच्छा के बावजूद, केवल 50% उत्तरदाताओं ने इस साल बचत करने की सूचना दी (2024 में 60% से कम), जिसमें 12% केवल बुनियादी जरूरतों को पूरा करने के लिए उधार ले रहे थे, जो घर चलाने के लिए वित्तीय दबाव का संकेत देता है। अधिकांश महानगरीय शहरों के उपभोक्ता अधिक कमाना (₹36,000) जारी रखते हैं लेकिन उच्च लागत (₹23,000) भी वहन करते हैं, जबकि टियर-2 के निवासी कम आय (₹30,000) और खर्च (₹17,000) की रिपोर्ट करते हैं, जो क्षेत्रीय असमानताओं को रेखांकित करता है।

वॉलेट की प्राथमिकताएं: किराने का सामान सबसे आगे, शिक्षा पर खर्च बढ़ा

व्यवहारिकता के बावजूद, सपने सक्रिय रूप से खर्च करने के पैटर्न को नया रूप दे रहे हैं। जहां किराने का सामान एक प्रमुख खर्च बना हुआ है, जो मासिक बजट का 29% उपभोग करता है (12% की वृद्धि), वहीं शिक्षा खर्च एक बढ़ती प्राथमिकता के रूप में उभरा है जो पिछले एक साल में 34% बढ़कर मासिक वॉलेट हिस्से का 19% हो गया है। यह अगली पीढ़ी की प्रगति में निवेश करने की एक शक्तिशाली प्रतिबद्धता को दर्शाता है, जिसमें 40% उत्तरदाता अपने बच्चों की शिक्षा में सक्रिय रूप से योगदान दे रहे हैं, जिसमें जेन एक्स अपने मासिक खर्च का 22% आवंटित कर रहा है।

बदलती आदतें और विवेकाधीन खर्च के रुझान

भारत का निम्न-मध्यम वर्ग अपने खर्च करने के तरीके में एक सूक्ष्म लेकिन महत्वपूर्ण परिवर्तन से गुजर रहा है, जो आवेगपरक भौतिकवाद से अधिक विचारशील, आकांक्षा-संचालित उपभोग की ओर बदलाव का संकेत दे रहा है। स्थानीय यात्रा एक प्रमुख जीवनशैली उन्नयन के रूप में उभरी है, जिसमें अब 31% उपभोक्ता महीने में कम से कम एक बार आस-पास के गंतव्यों की खोज कर रहे हैं, यह प्रवृत्ति जेन ज़ेड द्वारा आगे बढ़ाई जा रही है, जो विभिन्न पीढ़ियों के यात्रियों के हिस्से में 44% का योगदान करती है। फैशन अभी भी लोकप्रिय है, जिसमें 39% अभी भी कपड़े और सामान की खरीदारी कर रहे हैं: हालांकि, यह पिछले स्तरों से 20-पॉइंट की उल्लेखनीय गिरावट को दर्शाता है, जो अधिक विचारशील, आवश्यकता-आधारित खरीद की ओर बढ़ने का संकेत देता है। फिटनेस (7%) और ओटीटी सदस्यता (6%) जैसी उभरती हुई श्रेणियां अभी भी खास खंडों पर कब्जा करती हैं, जो एक गहरे सांस्कृतिक बदलाव को दर्शाती हैं, जहां लक्ष्यों को कम दृश्यमान स्थिति से और अधिक व्यक्तिगत संवर्धन और व्यावहारिक आराम से परिभाषित किया जाता है।

बचत का बदलता परिदृश्य

बचत करने की तीव्र इच्छा के बावजूद, बढ़ती जीवन लागत कई उपभोक्ताओं को अपने वित्त को पुनर्व्यवस्थित करने के लिए मजबूर कर रही है। इस वर्ष केवल 50% उत्तरदाताओं ने बचत करने की सूचना दी, जो 2024 में 60% से कम है। तरलता महत्वपूर्ण बनी हुई है, जिसमें 38% नकद में बचत करना पसंद करते हैं, जबकि बैंक खाते (24%), एलआईसी (8%), संपत्ति (7%), और सोना (4%) जैसे औपचारिक विकल्पों को कम अपनाया जा रहा है। खतरनाक रूप से, 12% केवल बुनियादी जरूरतों को पूरा करने के लिए उधार लेने का सहारा ले रहे हैं, जो एक नाजुक वित्तीय स्थिति और सुलभ, किफायती और जिम्मेदार क्रेडिट समाधानों की तत्काल आवश्यकता को दर्शाता है।

वित्तीय प्रगति के महत्वपूर्ण सहायक के रूप में डिजिटल उपकरण उभर रहे हैं

डिजिटल क्रांति उनकी वित्तीय यात्रा में एक शक्तिशाली सहयोगी है। निष्कर्षों के अनुसार, 63% उपभोक्ताओं का मानना है कि डिजिटल उपकरणों ने उनके वित्तीय लक्ष्यों को प्राप्त करना आसान बना दिया है, जिसमें जयपुर (86%), पुणे और कोलकाता (80%) जैसे टियर-1 शहरों से सबसे मजबूत विश्वास आ रहा है। जबकि परिधान और घरेलू उपकरणों जैसे उत्पाद खरीद के लिए फिजिकल स्टोर प्रमुख बने हुए हैं, ऑनलाइन चैनल वित्तीय लेनदेन में तेजी से अपनी जगह बनाते जा रहे हैं। ऑनलाइन खुदरा भुगतान अब 51% लेनदेन (2024 में 42% से ऊपर) के लिए जिम्मेदार हैं, और महत्वपूर्ण रूप से, ऑनलाइन ऋण एप्लीकेशन्स के लिए वरीयता 50% पर ऑफ़लाइन के साथ समानता के करीब पहुंच रही है, जो डिजिटल ऋणदाताओं में बढ़ते विश्वास को दर्शाता है। परिवहन और खाद्य ऑर्डरिंग के लिए ऑनलाइन बुकिंग भी स्थिर वृद्धि दिखाती है, जो एक व्यापक डिजिटल अपनाने को चिह्नित करती है। डिजिटल लेनदेन के क्षेत्र में, यूपीआई (यूनिफाइड पेमेंट्स इंटरफेस) भारत के डिजिटल वित्तीय विकास को नेतृत्व देना जारी रखता है, जिसमें लगभग 80% उपभोक्ता अब दैनिक लेनदेन के लिए प्लेटफार्म पर निर्भर हैं, जबकि 2024 में यह 72% था। पुरुषों, जेन जेड, और मेट्रो निवासियों – विशेष रूप से हैदराबाद (93%) और कोलकाता (87%) में – सबसे अधिक अपनाया गया है। हालांकि, लगभग आधे कहते हैं कि यदि शुल्क लगाए जाते हैं तो वे यूपीआई का उपयोग करना बंद कर सकते हैं, जो वित्तीय समावेशन को बनाए रखने के लिए डिजिटल उपकरणों को किफायती रखने के महत्व को रेखांकित करता है।

ऑनलाइन वित्तीय धोखाधड़ी में वृद्धि

जैसे-जैसे डिजिटल स्वीकार्यता बढ़ रही है, निम्न मध्यम वर्ग के ऑनलाइन वित्तीय धोखाधड़ी का सामना करने की घटनाएं बढ़ती जा रही हैं। महत्वपूर्ण 74% लोगों ने ऐसी धोखाधड़ी के बारे में जागरूकता की सूचना दी, फिर भी चिंताजनक रूप से, 28% ने दोस्तों या परिवार के साथ गोपनीय वित्तीय जानकारी साझा करने की बात स्वीकार की, और 25% इसे अपने स्मार्टफोन पर संग्रहीत करते हैं। चेतावनी के स्तर पर 20% पहले ही ऑनलाइन वित्तीय धोखाधड़ी का शिकार हो चुके हैं, जो विकसित हो रहे डिजिटल परिदृश्य में उपभोक्ताओं की सुरक्षा के लिए डिजिटल साक्षरता और सुरक्षित प्रथाओं को बढ़ाने की तत्काल आवश्यकता पर प्रकाश डालता है।

हर वॉलेट में सपने: उज्ज्वल भविष्य के लिए भारत की आकांक्षओं की मैपिंग

आर्थिक बाधाओं के बावजूद, भारत के निम्न मध्यम वर्ग में मजबूत आकांक्षाएं हैं, मुख्य रूप से उद्यमिता और घर के स्वामित्व के लिए और दोनों अल्पकालिक और दीर्घकालिक रूप से, बच्चों की शिक्षा को सुरक्षित करने के साथ-साथ। विशेष रूप से, 28% का मानना है कि किफायती ऋण अपने लक्ष्यों को प्राप्त करने में सबसे महत्वपूर्ण सहायक है, जिसमें 65% को लगता है कि यह उन्हें तेजी से मदद करेगा। जबकि चिंताएं बनी हुई हैं, विशेष रूप से शिक्षा का खर्च वहन करने (18%) और अपर्याप्त आपातकालीन बचत (15%) के संबंध में, एक अच्छी संख्या करीब 58% वित्तीय सलाह की इच्छा व्यक्त करते हैं। महिलाएं वित्तीय प्रगति के साथ बेहतर रोजगार विकल्पों को दृढ़ता से जोड़ती हैं, जो लैंगिक-संवेदनशील आर्थिक नीति की बढ़ती मांग पर जोर देती हैं।

समावेशी विकास के लिए कार्रवाई की जरूरत

‘द ग्रेट इंडियन वॉलेट 2025’ ने 18-55 वर्ष की आयु के उपभोक्ताओं का सर्वेक्षण किया, जिसमें मेट्रो से लेकर छोटे शहरों तक 17 विविध शहर शामिल थे, जो उनके वित्तीय व्यवहार, आकांक्षाओं और डिजिटल अपनाने में महत्वपूर्ण अंतर्दृष्टि प्रदान करते हैं। निष्कर्ष एक डायनमिक वर्ग की तस्वीर पेश करते हैं, जो दबावों का सामना करने के बावजूद, आशावादी और लचीला बना हुआ है। उनकी सामूहिक आकांक्षाएं राष्ट्रीय प्रगति के लिए एक शक्तिशाली इंजन हैं। tखास तरीके के वित्तीय समाधान, सघन डिजिटल शिक्षा, और समान अवसर प्रदान करने वाले माहौल को बढ़ावा देकर, हम इन लाखों लोगों को न केवल सपने देखने में, बल्कि वास्तव में अपनी वित्तीय आकांक्षाओं को पूरा करने में सशक्त कर सकते हैं, जिससे एक अधिक समावेशी और समृद्ध भारत में महत्वपूर्ण योगदान मिलेगा।